多轴联动高档数控机床产业技术分析报告

2019-09-10

王靖娴、董兰军

数控机床即数字控制机床,是一种装有程序控制系统的自动化机床。根据数控机床的性能、档次的不同,数控机床产品可分为高档数控机床、中档数控机床、低档数控机床。高档数控机床是指具有高速、精密、智能、复合、多轴联动、网络通信等功能的数控机床。

长期以来,国产数控机床始终处于低档迅速膨胀、中档进展缓慢、高档依靠进口的局面,特别是国家重点工程需要的关键设备主要依靠进口,技术受制于人。《中国制造2025》将高档数控机床列为中国制造业的战略必争领域之一,《<中国制造2025>重点领域技术路线图》明确了高档数控机床未来发展目标,“到2020年,高档数控机床与基础制造装备国内市场占有率超过70%;到2025年,高档数控机床与基础制造装备国内市场占有率超过80%,中国的关键工序数控化率将从现在的33%提升到64%,高档数控机床与基础制造装备总体进入世界强国行列”。这对我国数控机床行业的发展起到了极大的助推作用。

高档数控机床的需求侧将传导至供给侧,有力推动数控机床结构升级,而以生产高档数控机床的企业将迎来有利发展机会。

数控机床行业市场发展现状

数控机床行业规模将超5000亿,进出口呈双双增长

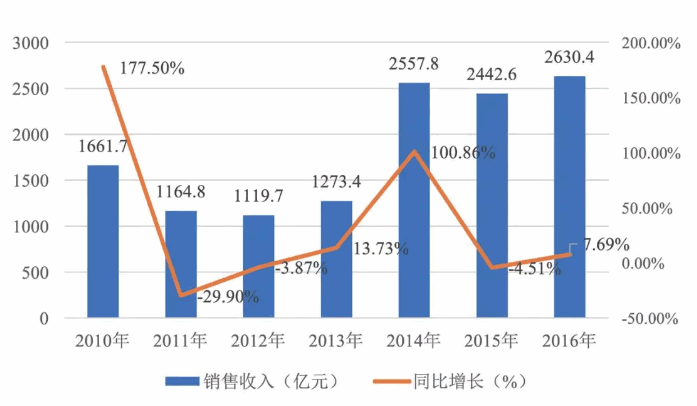

受益于我国汽车、航空航天、船舶、电力设备、工程机械等行业快速发展,对机床市场尤其是数控机床产生了巨大需求,数控机床行业成长迅猛。据前瞻产业研究院发布的《数控机床行业战略规划和企业战略咨询报告》统计,2014~2016年,我国数控机床销售收入均超过2400亿元;2016年,我国数控机床销售额为2630.4亿元,同比增长7.69%。

图1 2010-2016年我国数控机床行业销售规模情况

1

图2 2018-2023年中国数控机床行业市场预期2

我国数控机床由于技术发展以及下游市场的逐渐复苏等原因,仍会保持10~12%之间的增长速度,到2023年,我国数控机床行业的市场规模将突破5000亿元。

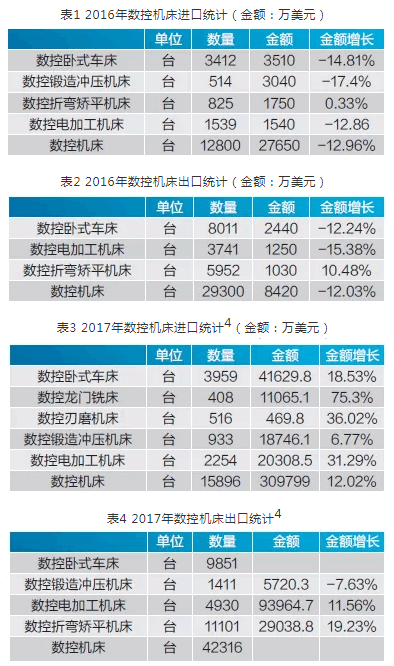

据海关统计,2016年数控机床进口1.28万台,27.65亿美元,金额下降12.96%;出口2.93万台,8.42亿美元,金额下降12.03%。总体看,全行业进出口同比减少,与我国机械工业固定资产投资增速乏力有关(2016年我国固定资产投资增长8.1%,其中机械工业仅增长1.7%)。多数产品进出口下降,但数控折弯或矫平机床进出口量都保持增长,特别是出口增长幅度较大,说明国内需求结构发生了变化。3

其中数控卧式车床进口3412台,3.51亿美元,金额下降14.81%;数控锻造或冲压机床进口514台,3.04亿美元,金额下降17.4%;数控折弯或矫平机床进口825台,1.75亿美元,金额增长0.33%;数控电加工机床进口1539台,1.54亿美元,金额下降12.86%。

数控卧式车床出口8011台,2.44亿美元,金额下降12.24%;数控电加工机床出口3741台,1.25亿美元,金额下降15.38%;数控折弯或矫平机床出口5952台,1.03亿美元,金额增长10.48%。

据海关统计,2017年数控机床进口1.59万台,30.98亿美元,金额增长12.02%;出口4.23万台,同比去年增长44.4%。总体看,全行业进出口比2016年快速好转,由去年的双双下降转为双双增长。一是全行业进口由去年的下降转为增长,而且增长幅度较大,尤其是数控龙门铣床、数控刃磨机床和数控电加工机床进口高速增长,说明国内市场需求显著增加。二是出口由去年连续下降转为较大幅度增长,形势转好。数控电加工机床、数控折弯矫平机床出口快速增长。

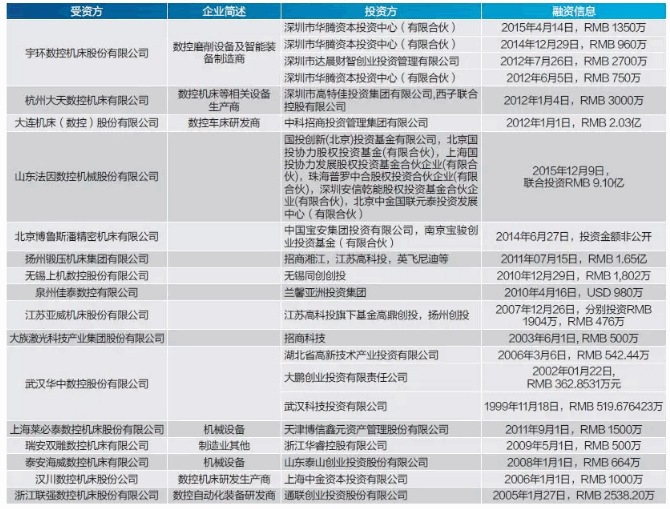

行业整体投资热度下降,部分企业融资金额仍保持较高水平

根据投中研究院及投资界的数据,整理了国内主要数控机床公司的投融资信息如表5。

表5 重点投融资企业5,

6

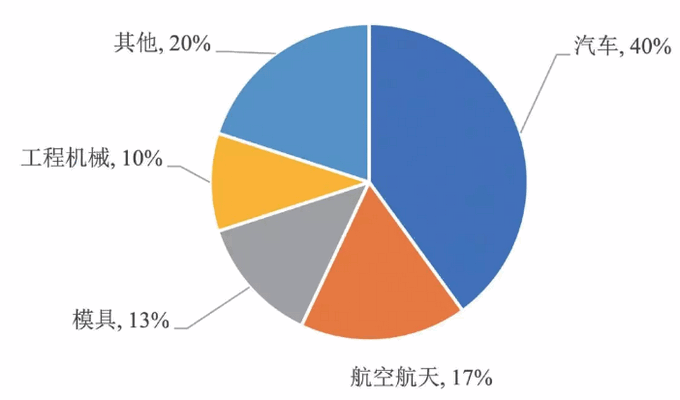

下游应用仍以汽车产业为主,高档数控机床是未来需求

目前,数控机床行业下游应用领域涉及传统机械工业、汽车工业、电力设备、铁路机车、船舶、国防工业、航空航天工业、石油化工、工程机械、电子信息技术工业以及其他加工工业等。

图3 2016年数控机床行业下游行业消费占比情况

从数控机床行业下游消费需求比重来看,汽车是主要的下游需求领域,消费占比约为40%;其次是航空航天,消费比重约为17%;模具和工程机械分别为数控机械第三和第四消费领域,占比分别在13%和10%左右。

未来,电子与通讯设备、航空航天装备、轨道交通装备、电力装备、汽车、船舶、工程机械与农业机械等重点产业的快速发展以及新材料、新技术的不断进步将对数控机床提出新的战略性需求和转型挑战。对数控机床的需求将由中低档向高档转变、由数字化向智能化转变、由通用机床向量体裁衣的个性化机床转变。

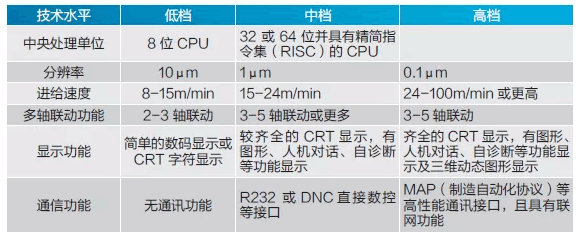

数控机床的技术水平可以从机床的中央处理单位、分辨率、进给速度、多轴联动功能、显示功能、通讯功能方面体现。数控机床技术水平主要指标如表6。

表6 数控机床技术水平主要指标

7

高档数控机床

高档数控机床是指具有高速、精密、智能、复合、多轴联动、网络通信等功能的数控机床。

数控机床产品需求结构矛盾升级,高档产品国产化率低

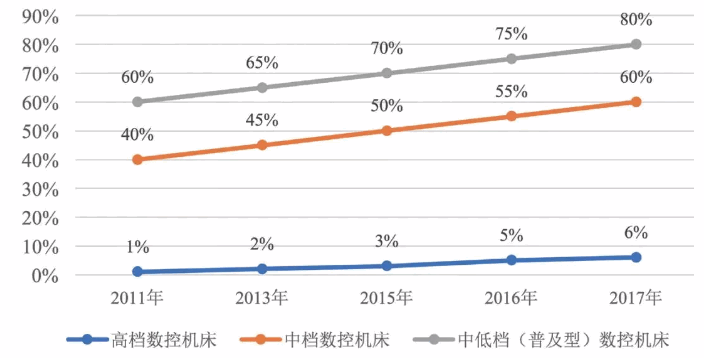

我国数控机床行业存在明显的供需矛盾,主要体现在低档数控机床的产能过剩和高档数控机床的供应不足而导致供给侧结构性失衡。由于低档数控机床行业门槛低,进入企业多,且近几年低档数控机床市场有效需求不足,该领域已经出现产能过剩的现象;另一方面,随着国民经济的发展以及产业结构的升级,高档数控机床的应用越加普及,产品需求越来越大,供给却难以满足需求。

由于我国高档数控机床起步较晚,目前国产产能不能满足国内需求,国内大多数高档数控机床依赖进口。2016年,数控机床专项支持研发的高档数控系统已累计销售1000余套,国内市场占有率由专项启动前的不足1%提高到了5%左右,2017年我国高档数控机床的国产化率大约在6%左右,依然较小。但从需求方面看,2013年我国高档数控机床的需求占比已经达到了10%左右,2017年大约在15~20%之间,与6%的国产化率相比差距甚大。

图4 我国不同数控机床产品的国产化率情况2

高档数控系统市场几乎为外资垄断,主要被发那科、西门子等国外巨头占据,国内只有南京埃斯顿、广州数控、华中数控等少数企业具备生产能力。

目前行业整体竞争格局分为三个层次:

层次为梅耶伯格、小松NTC株式会社、安永株式会社、莱玛特、日本创技、日本滨井、高鸟株式会社等,这些企业的产品技术含量高,价格较高,占据了行业的高端市场;

第二层次为国内具备一定核心竞争力的企业,主要包括晶盛机电、宇环数控、苏州赫瑞特、江西新航科技及中国电子科技集团公司第四十五研究所等;

第三层次为数量众多的低端企业,产品技术含量较低,同质化严重,缺乏核心竞争力,竞争非常激烈。

多项政策刺激高档数控机床加快实现产业化

启动于2009年的“国家科技重大专项”中的第4项“高档数控机床与基础制造装备”专项(04专项)指出,在“十二五”期间重点实施的内容和目标分别是:重点攻克数控系统、功能部件的核心关键技术,增强我国高档数控机床和基础制造装备的自主创新能力,实现主机与数控系统、功能部件协同发展,重型、超重型装备与精细装备统筹部署,打造完整产业链。国产高档数控系统国内市场占有率达到8%~10%。研制40种重大、精密、成套装备,数控机床主机可靠性提高60%以上,基本满足航天、船舶、汽车、发电设备制造等四个领域的重大需求。

“04专项”的实施为国产数控系统的发展带来了契机。通过采用政、产、学、研、用的创新发展模式,下达一系列研究课题,重点支持武汉华中数控股份有限公司、广州数控设备有限公司、大连光洋科技集团有限公司、沈阳高精和航天数控等企业自主研发高档数控系统关键技术,实现高端装备国产化。

2017年6月26日,科技部会同工业和信息化部组织召开了“04专项”成果发布会。会上,专项牵头实施单位工业和信息化部装备工业司罗俊杰副司长介绍,2009年至2016年,数控机床专项共安排课题562项,中央财政资金投入91.14亿元。累计申请发明专利3956项,立项国家及行业标准407项,研发各类新产品、新技术2951项,数控机床专项支持研发的高档数控系统已累计销售1000余套,国内市场占有率由不足1%提高到了6%左右8,新增产值约706亿元。高档数控机床水平持续提升,机床主机平均无故障时间从专项实施前的400~500小时已普遍提升至1200小时,部分产品达到2000小时以上。高档数控系统打破国外技术垄断,关键功能部件实现批量配套。9

2015年3月,国务院常务会议审议通过的《中国制造2025》中提及了10大重点领域,“高档数控机床”就囊括其中。根据行动纲领,我国要开发一批精密、高速、高效、柔性数控机床与基础制造装备及集成制造系统;加快高档数控机床、增材制造等前沿技术和装备的研发;以提升可靠性、精度保持性为重点,开发高档数控系统、伺服电机、轴承、光栅等主要功能部件及关键应用软件,加快实现产业化;加强用户工艺验证能力建设。

《<中国制造2025>重点领域技术路线图》明确了高档数控机床未来的发展目标:到2020年,高档数控机床与基础制造装备国内市场占有率超过70%,数控系统标准型、智能型国内市场占有率分别达到60%、10%,主轴、丝杠、导轨等中高档功能部件国内市场占有率达到50%;到2025年,高档数控机床与基础制造装备国内市场占有率超过80%,其中用于汽车行业的机床装备平均无故障时间达到2000小时,精度保持性达到5年;数控系统标准型、智能型国内市场占有率分别达到80%、30%;主轴、丝杠、导轨等中高档功能部件国内市场占有率达到80%;高档数控机床与基础制造装备总体进入世界强国行列。

根据《<中国制造2025>重点领域技术路线图》,未来在高档数控机床领域的发展重点是:

1.重点针对航空航天装备、汽车、电子信息设备等重点产业发展的需要,开发高档数控机床、先进成形装备及成组工艺生产线。针对电子信息设备加工装备,重点开发20000~60000r/min高速钻攻中心、五轴联动高速加工中心、PSA贴敷机等。针对航空航天装备大型结构件制造与装配装备,重点开发铝/镁/钛/高温合金等难加工材料用多轴联动龙门数控铣床、五坐标蒙皮镜像加工机床等。

2.高档数控系统。重点开发多轴、多通道,高精度插补、动态补偿和智能化编程、具有自监控、维护、优化、重组等功能的智能型数控系统;提供标准化基础平台,允许开发商、不同软硬件模块介入,具有标准接口、模块化、可移植性、可扩展性及可互换性等功能的开放型数控系统10。

多轴联动数控机床符合机床行业未来的发展趋势

工业上需要加工复杂的曲面,舰艇、飞机、火箭、卫星、飞船中许多关键零件的材料、结构、加工工艺都有一定的特殊性和加工难度,用传统加工方法无法达到要求,必须采用多轴联动、高速、高精度的数控机床才能满足加工要求。多轴联动是在一台机床的多个坐标轴上同时运动,刀具或工件可在数控系统控制下同时协调运动,从而完成复杂形状零件的加工。

以五轴联动加工中心为代表的高档数控机床作为难度Z大、应用范围Z广的数控机床技术,在加工方面有着不可替代的优点,符合未来机床的发展趋势,被认为是航空航天、船舶、精密仪器、发电等行业加工关键部件的Z重要加工工具。在飞机典型结构件、航天复杂与精密结构件、飞航导弹发动机零部件等领域实现批量示范应用,为大飞机、新型战机、探月工程等国家重大专项和重点工程提供了关键制造装备。

五轴联动数控机床具有适用范围广、加工质量精、工作效率高的优点:

(1)更广的适用范围:五轴机床能够加工一般三轴联动机床不能加工或者无法一次装夹加工完成的连续光滑的自由曲面。例如航空发动机转子、大型发电机转子、大型船舶螺旋桨等。由于五轴联动数控机床在加工过程中刀具相对于工件的角度可以随时调整,避免了刀具的加工干涉,可以完成三轴联动机床不能完成的许多复杂的加工。

(2)更精的加工质量:五轴机床可以提高自由空间曲面的加工精度、加工效率和加工质量。相对于三轴数控机床加工一般的型腔复杂的工件,五轴数控机床可以在一次装夹中完成加工,并且由于五轴数控机床加工时可以随时调整位姿角,五轴数控机床可以以更好的角度加工工件,避免了多次装夹,大大提

.png) 快速链接:

快速链接:

.png "安庆永益机械机械有限公司")

.png "安庆永益机械机械有限公司")

.png) 联系我们

联系我们

.png) 快速链接

快速链接

.jpg) 微信公众号

微信公众号

.png) 手机客户端

手机客户端